Dla wielu osób termin klauzule waloryzacyjne może wydawać się obcy. Warto jednak się z nim zapoznać – szczególnie, gdy jest się kredytobiorcą frankowym. Dlaczego? Niedozwolona klauzula waloryzacyjna może przyczynić się do unieważnienia umowy kredytowej!

Z tego wpisu dowiedzą się Państwo:

- Czym są klauzule waloryzacyjne?

- Jakie rodzaje takich klauzul występują w obrocie prawnym?

- Dlaczego niedozwolona klauzula waloryzacyjna może stanowić podstawę unieważnienia kredytu?

- Jak wyglądają klauzule waloryzacyjne? (PRZYKŁADY)

- Co można zrobić, jeśli w Państwa umowie pojawił się podobny zapis?

Zapraszamy do lektury.

Klauzule waloryzacyjne – czym są?

Nominalizm a waloryzacja

Co do zasady w polskim porządku prawnym obowiązuje tzw. zasada nominalizmu. Oznacza ona, że zobowiązanie pieniężne należy spełnić przez zapłatę sumy nominalnej. Suma nominalna z kolei to kwota, na jaką opiewał dług w chwili jego powstania. Ustawodawca dopuścił jednak możliwość waloryzacji świadczeń. Jest ona dozwolona na podstawie umowy, orzeczenia sądowego lub (wyjątkowo) ustawy. W dzisiejszym wpisie skupimy się jednak na waloryzacji umownej – tak często stosowanej przez banki we wzorcach umownych dot. m.in. kredytów frankowych.

Klauzula waloryzacyjna

Zgodnie z obowiązującymi przepisami:

„Strony mogą zastrzec w umowie, że wysokość świadczenia pieniężnego zostanie ustalona według innego niż pieniądz miernika wartości.”

Takie zastrzeżenie występujące w umowie to właśnie klauzula waloryzacyjna. W praktyce oznacza to, że w umowie, zamiast konkretnej kwoty świadczenia, wskazany jest jedynie sposób obliczania wysokości długu w chwili, gdy nadejdzie termin jego spłaty.

Rodzaje klauzul waloryzacyjnych

Wspomniany wyżej „miernik wartości” może przyjąć różne formy. Co za tym idzie dopuszczalne jest stosowanie różnego rodzaju klauzul waloryzacyjnych:

- Walutowe – przyjmują za miernik inną walutę niż ta, na którą opiewa zobowiązanie;

- Towarowe – za miernik wartości przyjmuje się cenę określonego towaru (np. X zobowiązuje się płacić Y za gaz w wysokości ceny 3 baryłek ropy w dniu wymagalności);

- Indeksowe – za miernik wartości przyjmują wartość określonego wskaźnika np. WIG;

- Złota – stosując je, dłużnik ma zapłacić tyle pieniędzy, ile w dniu wymagalności wynosi cena określonej ilości złota;

- Uposażenia – za miernik wartości przyjmują minimalną/średnią płacę (np. krajową).

Klauzule waloryzacyjne w umowach frankowych

Klauzule waloryzacyjne stosowane w umowach frankowych to klauzule walutowe. Choć każdy bank formułował je w odmienny sposób, to mechanizm ich działania był podobny.

Polegał on na tym, że stosowano dwa różne kursy franka szwajcarskiego. Kapitał był wypłacany po przeliczeniu kwoty kredytu zgodnie z kursem kupna, natomiast spłata kredytu następowała po przeliczeniu zgodnie z kursem sprzedaży. Cały problem sprowadza się jednak do tego, że umowy zakładały, iż waloryzacja będzie przeprowadzana zgodnie z tabelą kursową kupna/sprzedaży. Tą z kolei jednostronnie ustalał bank. W praktyce więc kredyt był uruchamiany na podstawie niższego kursu, a rozliczenie rat następowało w oparciu o kurs wyższy.

Dlaczego niedozwolona klauzula waloryzacyjna może być podstawą unieważnienia kredytu?

Praktyka stosowania klauzul waloryzacyjnych przez banki we wzorcach umownych do udzielanych kredytów frankowych – jak już wielokrotnie stwierdzano – jest niezgodna z obowiązującym prawem. Ponieważ wyżej wspomniany mechanizm przeliczania kwoty kredytu zależał od tabeli kursowej wewnętrznie ustalanej przez bank, absolutnie nie można mówić o jednoznacznie i precyzyjnie określonych w umowie warunkach waloryzacji. Tym samym bank był jedyną stroną umowy, która miała rzeczywisty wpływ na to, jak kształtowała się wysokość świadczeń. Dlaczego to tak istotne?

Takie ukształtowanie umowy stanowi naruszenie zasady swobody umów. Polega ona na tym, że chociaż strony umowy mogą ułożyć stosunek prawny według własnego uznania, to jednak jego treść lub cel nie mogą sprzeciwiać się naturze stosunku, ustawie ani zasadom współżycia społecznego. Natomiast umowa, w której warunki waloryzacji są określone wyłącznie przez jedną ze stron, a nie w oparciu o obiektywny miernik wartości, ww. zasady nie realizuje.

Dlaczego umowa kredytowa we frankach jest nieważna?

Wiele klauzul waloryzacyjnych pojawiających się w umowach frankowych można określić mianem niedozwolonych (abuzywnych). Kodeks cywilny wskazuje, że jeśli w umowie znajdują się tego typu postanowienia, co do zasady nie wiążą one konsumenta:

„Postanowienia umowy zawieranej z konsumentem nieuzgodnione indywidualnie nie wiążą go, jeżeli kształtują jego prawa i obowiązki w sposób sprzeczny z dobrymi obyczajami, rażąco naruszając jego interesy (niedozwolone postanowienia umowne). Nie dotyczy to postanowień określających główne świadczenia stron, w tym cenę lub wynagrodzenie, jeżeli zostały sformułowane w sposób jednoznaczny.”

„Nieuzgodnione indywidualnie są te postanowienia umowy, na których treść konsument nie miał rzeczywistego wpływu. W szczególności odnosi się to do postanowień umowy przejętych z wzorca umowy zaproponowanego konsumentowi przez kontrahenta.”

Być może zastanawiają się Państwo, dlaczego sądy tak często uznają, że umowy kredytów frankowych są nieważne? Odpowiedzi na to pytanie udzielił Sąd Najwyższy. W jednym z orzeczeń stwierdził, że samo wystąpienie w umowie klauzul abuzywnych nie sprawia automatycznie, że jest ona w całości nieważna. Jeśli jednak, po usunięciu niedozwolonych zapisów, okazałoby się, że nie można odtworzyć praw i obowiązków stron, wówczas strony nie są związane także pozostałą częścią umowy.

Przykłady klauzul waloryzacyjnych

Jak zatem mogą wyglądać abuzywne klauzule waloryzacyjne?

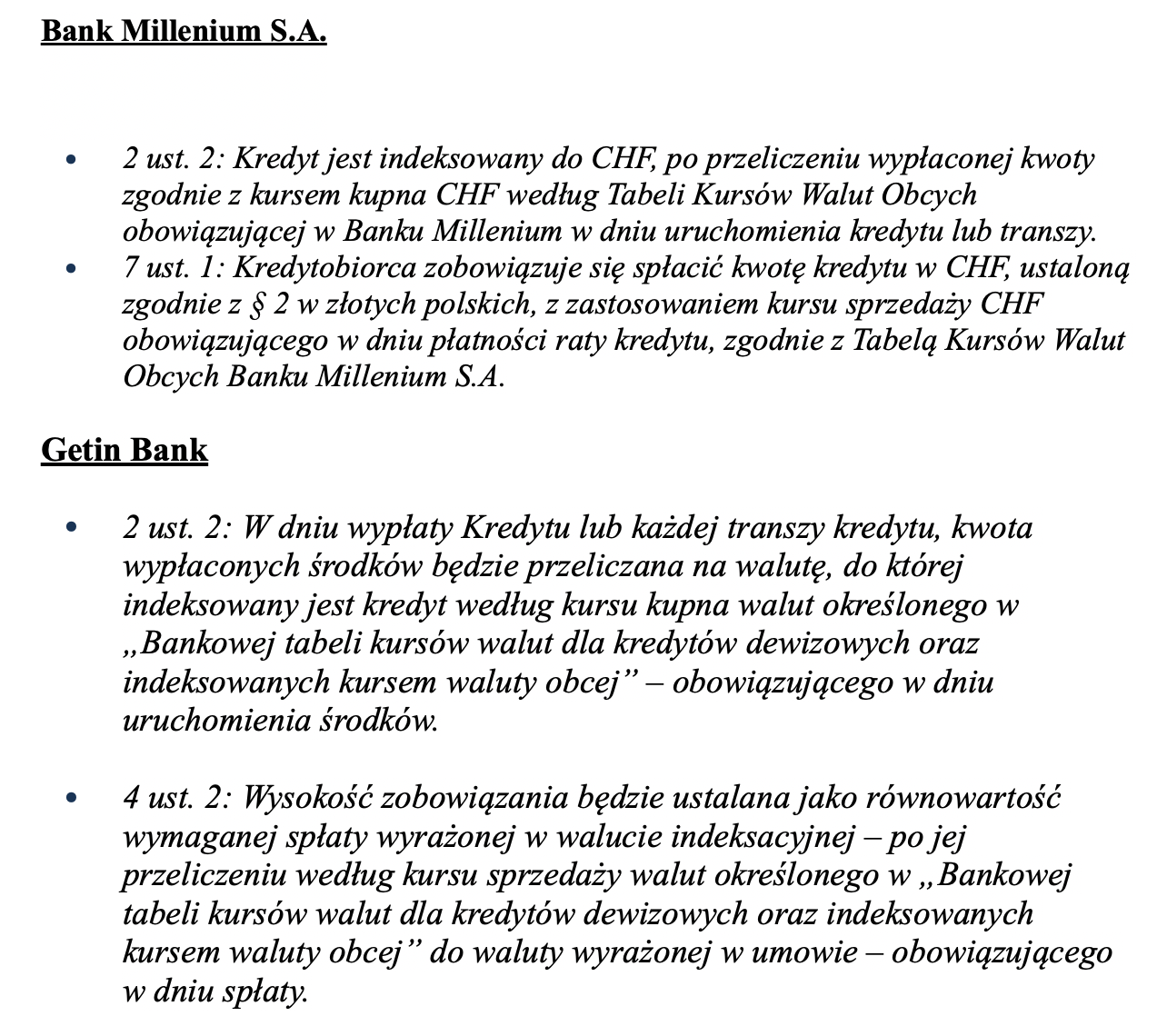

Kredyt indeksowany

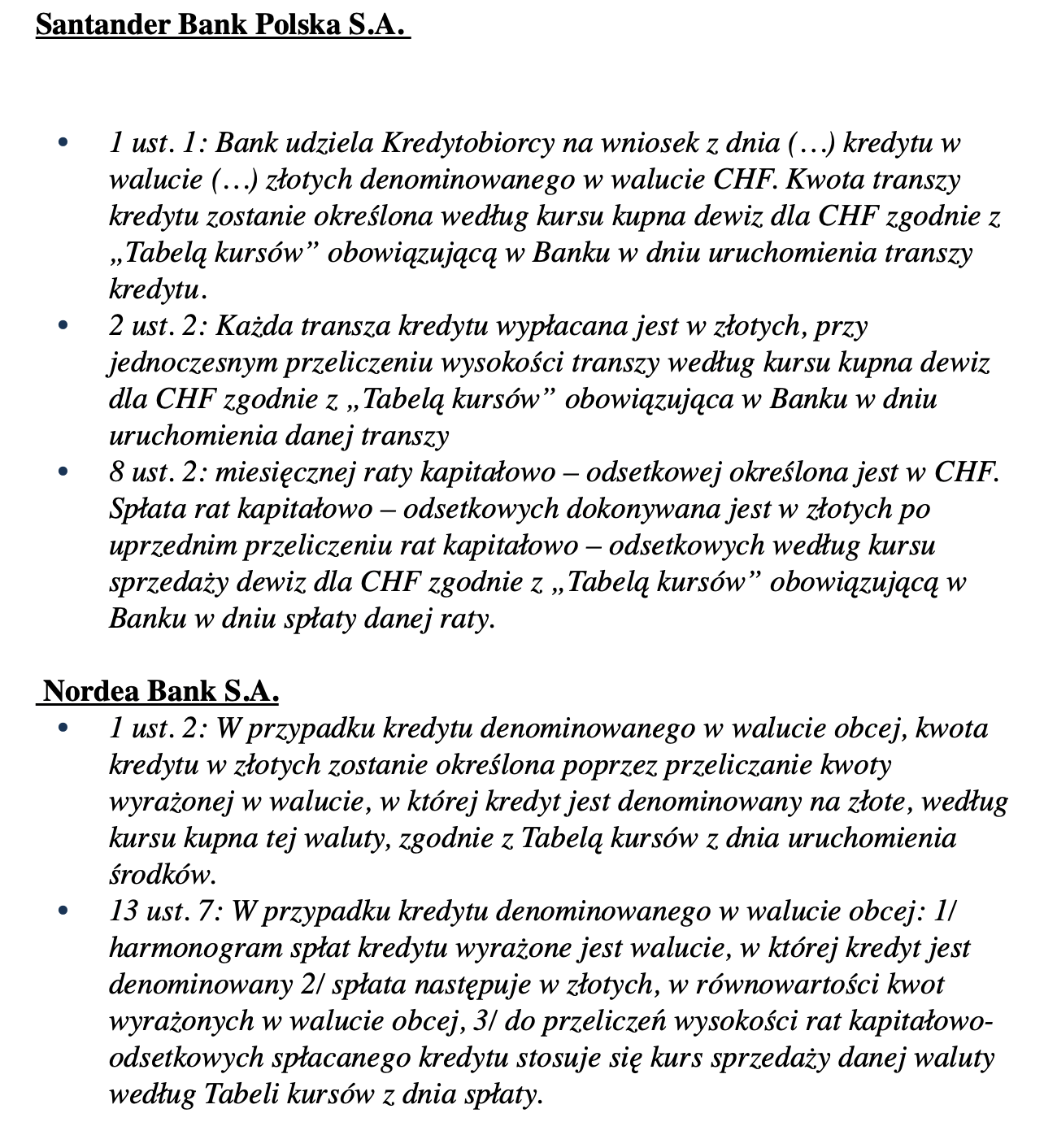

Kredyt denominowany

Co możesz zrobić jako kredytobiorca? Podsumowanie

Jeśli w Państwa umowie znajdują się klauzule podobne do poniższych, dobrze jest skonsultować swoją sprawę z doświadczonym prawnikiem. Jako kancelaria specjalizująca się w tego typu sprawach oczywiście pozostajemy do Państwa dyspozycji.

Zachęcamy też do zapoznania się z tym wpisem: Jak wybrać kancelarię frankową?